Selgitage: kas aasta 2021 on India majanduse jaoks 2020. aasta kordus?

Covidi arvukuse kiire hüppeline tõus koos teadetega vaktsiinipuuduse kohta võib asja hullemaks muuta, eriti India majanduse vaesemate osade jaoks.

Võõrtöölised Mumbais Lokmanya Tilaki terminalis (LTT) pärast seda, kui Maharashtra valitsus teatas uutest äärekividest (Express Photo / Ganesh Shirsekar)

Võõrtöölised Mumbais Lokmanya Tilaki terminalis (LTT) pärast seda, kui Maharashtra valitsus teatas uutest äärekividest (Express Photo / Ganesh Shirsekar) Head lugejad,

Möödunud majandusaasta (2020–2021) algas sellega, et kogu riik oli maailmas ühe rangeima (ja rängalt halvasti planeeritud) sulgemise all. Kuid sel ajal oleks vähesed arvanud, et 2021. aasta aprill on Covidi juhtumite osas kehvem kui 2020. aasta aprill. Tõepoolest, esialgsed valitsuse eelmise aasta hinnangud näitasid, et pärast 16. maid 2020 ei esine uusi Covidi juhtumeid.

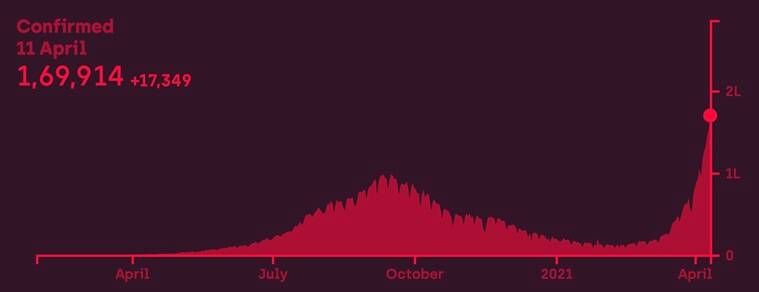

Kuid nagu näitab allolev diagramm, on Covidi juhtumid registreerinud V-kujulise taastumise (Allikas: Covid19India.org). Viimasel loendusel oli Indias praegu 1,75 korda rohkem juhtumeid päevas kui eelmisel tipptasemel, mis oli 2020. aasta septembris.

Infoleht| Klõpsake, et saada oma postkasti päeva parimad selgitused

Covidi juhtumid on registreerinud V-kujulise paranemise

Covidi juhtumid on registreerinud V-kujulise paranemise Veelgi hullem on see, et see uus tõus leiab aset vaatamata sellele, et aasta on teadvustatud, et on vaja järgida Covid-ile sobivat käitumist, samuti mitme Covidi vaktsiini kättesaadavusest. Valitsusepoolne vaktsineerimisaktsiooni vale juhtimine – paljudes kohtades deklareeriti vaktsineerimist –, samuti tahtlik eiramine sotsiaalne distantseerumine inimeste poolt kehtestatud normid ei jäta kedagi praeguses hüppepunktis süüdistamata.

Mida see tähendab India majanduse ja selle taastumise jaoks?

Ilma viimase tõusuta eeldati jooksva majandusaasta esimesel poolel – aprillist septembrini – V-kujulist taastumist. Kuid loomulikult on see V-kujuline taastumine üsna erinev Covidi juhtumite V-kujulisest naast.

Miks? Sest majanduskasvu taastumine käesoleva majandusaasta esimesel poolel on optiline. Teisisõnu, kuna SKP kahanes möödunud majandusaasta esimesel poolel koguni 15%, tagab madal baasefekt selle, et SKP kasvutempo näeb käesoleva majandusaasta esimesel poolel väga ilus välja.

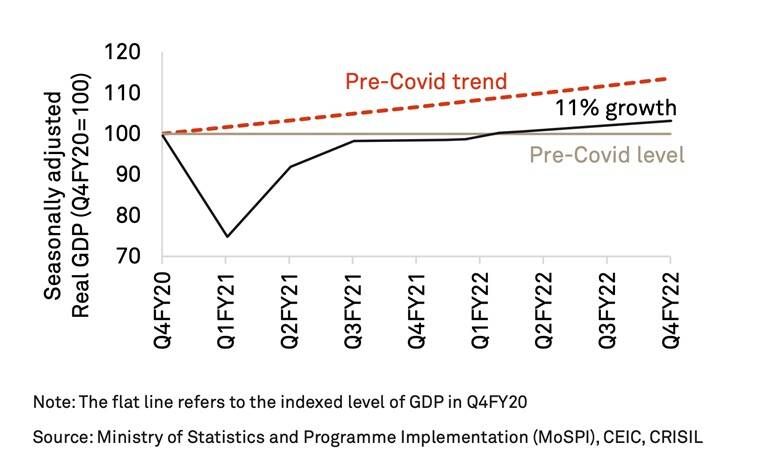

Kuid SKT absoluutse taseme (mitte selle kasvutempo) seisukohalt ei annaks India nii palju juurde. Selle selgemaks mõistmiseks vaadake allolevat tabelit (viisakalt: Crisil).

SKT absoluutse taseme (mitte selle kasvutempo) poolest India nii palju juurde ei annaks

SKT absoluutse taseme (mitte selle kasvutempo) poolest India nii palju juurde ei annaks Crisili hinnangul on 2021.-22. aasta lõpuks SKT vaid ligikaudu 2% kõrgem 2020. aasta märtsi tasemest. Veelgi olulisem on see, et absoluutne SKT oleks ligikaudu 10% madalam pandeemiaeelsest tasemest.

Pange tähele järjepidevat lõhet Covidi-eelse trendi (punane joon) ja uue trendi (must joon) vahel. See lõhe tähendab püsivat kaotust 11% SKTst reaalväärtuses eelarveaastatel 2021–2022 kuni 2024–2025, mida India majandus kannatab isegi pärast oodatavat taastumist.

Muidugi on see diagramm pärit märtsi lõpus tehtud analüüsist ja sellest ajast alates on Covidi juhtumid kiiresti kasvanud, isegi kui vaktsineerimispüüdlusi on takistanud vaktsineerimine. Seetõttu võivad uudised halveneda. Näitena võib tuua tööliste tagasirände teise laine.

Lisaks ohustab viimane tõus mitte ainult üldist sissetulekute taset, vaid ka selle jaotumist.

|Selgitatakse: miks tahavad Mumbai kauplejad Covid-19 piiranguid tühistada?

Möödunud aastal kasvas sissetulekute ja varandusliku ebavõrdsuse tohutu hüpe. Kuigi eeldatakse, et miljonid surutakse allapoole vaesuspiiri, on suurimate ettevõtete ja rikkaimate indiaanlaste varandus hüppeliselt kasvanud. Viimane Forbesi iga-aastane miljardäride nimekiri leidis, et Indias on miljardäride arvult maailmas suuruselt kolmas ja Mukesh Ambani kukutab troonilt Jack Ma, et saada Aasia rikkaimaks meheks. Tegelikult lisasid kolm rikkaimat indiaanlast viimase aasta jooksul nende vahel üle 100 miljardi dollari (ligikaudu 7,4 triljonit ruupiat).

Kuid võrrelge seda Indias valitseva ebavõrdsusega ja sellega, kuidas Covidi pandeemia seda tõenäoliselt süvendab.

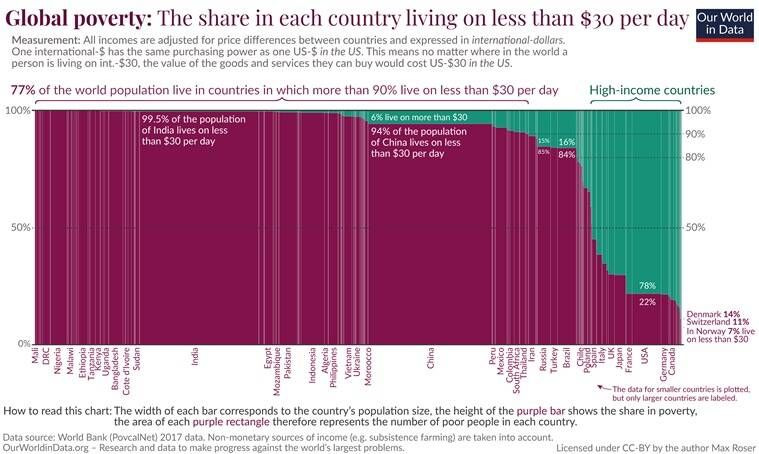

Vaadake seda allolevat graafikut, mille on koostanud Max Roser of Our World in Data. See kaardistab iga riigi elanikkonna protsendi, kes elab vähem kui 30 dollariga päevas (ostujõu pariteedi mõistes; ligikaudu vähem kui 19 000 Rs). Indias elab 99,5% kogu elanikkonnast alla selle arvu. Kui teenite sellest summast rohkem, olete päevasissetuleku poolest selle riigi 0,5% esikohal.

Diagramm kaardistab iga riigi elanikkonna protsendi, kes elab vähem kui 30 dollariga päevas (ligikaudu sissetulek 66 000 Rs kuus).

Diagramm kaardistab iga riigi elanikkonna protsendi, kes elab vähem kui 30 dollariga päevas (ligikaudu sissetulek 66 000 Rs kuus). Sama halb on selle diagrammi puhul India riba laius, mis näitab riigis elavate inimeste absoluutarvu. Isegi Hiinas, mille SKT on peaaegu viis korda suurem India omast, elab alla selle piiri 94%. Sellises arenenud riigis nagu USA on see näitaja vaid 22%.

Asi on selles, et Indias on juba suur ebavõrdsus ja Covidi põhjustatud häired muudavad selle lihtsalt laiemaks.

LIITU NÜÜD :Express Explained Telegrami kanalTavaliselt võiks siinkohal küsida, mida valitsus teeb majandusstressi leevendamiseks.

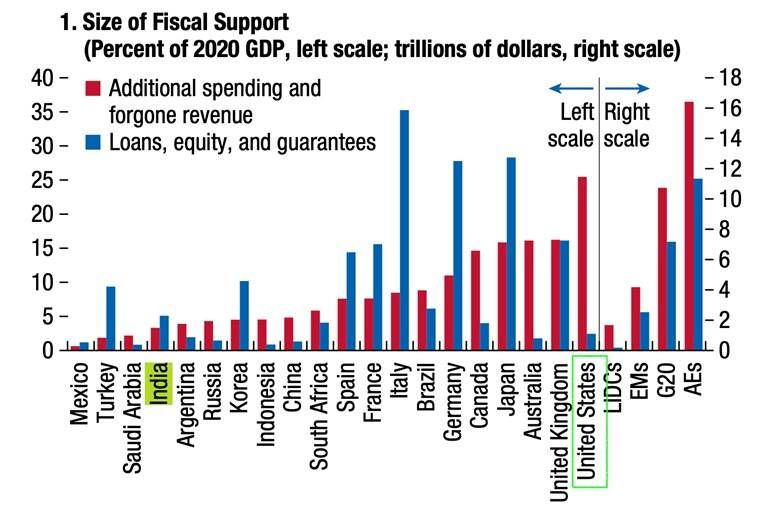

Viimased andmed (vt allpool olevat tulpdiagrammi) Rahvusvahelise Valuutafondi maailma majandusülevaadetest näitavad veelgi, kuidas mõne rikkama riigi, näiteks USA valitsused on toetanud oma elanikkonna elatist palju rohkem kui India.

Mõne rikkama riigi valitsused on toetanud oma elanikkonna toimetulekut palju rohkem kui India

Mõne rikkama riigi valitsused on toetanud oma elanikkonna toimetulekut palju rohkem kui India Oluline on märkida punaste tulpade kõrgus, mis tähistavad kas valitsuse lisakulutusi või maksusoodustuste tõttu saamata jäänud tulu. Paljudes lääneriikides, näiteks USA-s ja Ühendkuningriigis, on täiendav rahastamine läinud keskklassile ja allapoole kohorti, samal ajal kui rikkad on suunatud nende kulutuste osaliseks rahastamiseks kõrgemate maksudega.

Indias ei ole mitte ainult otsesed fiskaalkulud palju väiksemad, vaid ka keskklass ja allapoole kohort on ka see, keda inflatsioon ja kehv ostujõud mõjutavad kõige enam tänu kõrgetele kaudsetele maksudele, näiteks kütusele.

Loomulikult ei saa ükski valitsus palju vaesemas majanduses nagu India endale lubada oma elanikkonna toetamist nii, nagu seda on teinud USA – Bideni administratsiooni viimane Covidi abipakett oli 1,9 triljonit dollarit, mis moodustab ligikaudu 70% India aastasest SKTst.

Kuid on märkimisväärne, et erinevalt USA-st või Ühendkuningriigist on India valitsuse lähenemisviis olnud erasektori stiimulimine rohkem investeerima, kasutades selleks jätkuvaid maksusoodustusi, näiteks 2019. aastal välja kuulutatud ettevõtte tulumaksu kärpeid.

Küsimus on selles, kas see strateegia töötab? Kas erasektor investeerib ja tõmbab India majanduse praegusest kriisist välja, eriti aasta teisel poolel, kui optiline kasv on raugenud?

RBI uuringute viimased andmed näitavad, et see ei pruugi olla kiire.

Tavaliselt investeerivad ettevõtted siis, kui nad on juba oma praeguseid tootmisvõimsusi ammendamas ja usuvad, et uutesse tootmisvõimsustesse investeerimine toob rohkem kasumit.

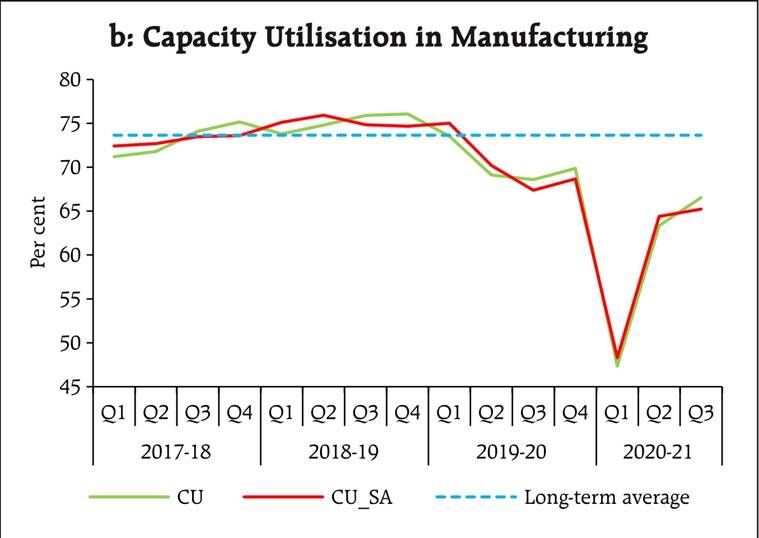

Allolev diagramm näitab tootmissektori uusimaid saadaolevaid tootmisvõimsuse rakendusasteid. Olenemata sellest, kas see on hooajaliselt korrigeeritud (SA) või mitte, on tootmisvõimsuse rakendusaste (CU) tunduvalt madalam oma pikaajalisest keskmisest.

Diagramm näitab tootmissektori uusimaid saadaolevaid tootmisvõimsuse rakendusasteid

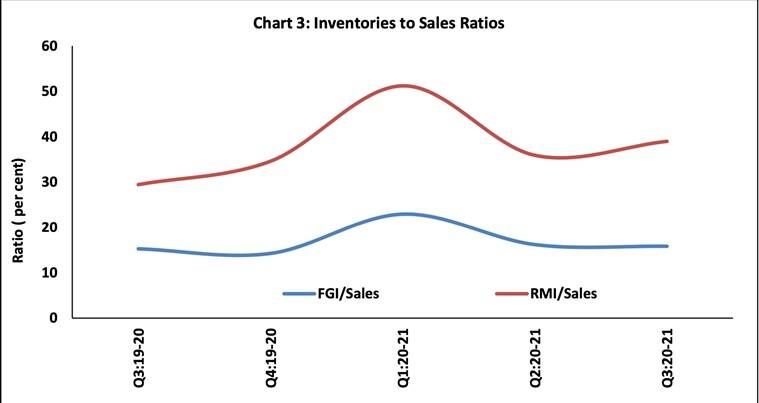

Diagramm näitab tootmissektori uusimaid saadaolevaid tootmisvõimsuse rakendusasteid Teine allpool toodud diagramm RBI tellimusraamatute, varude ja tootmisvõimsuse kasutamise uuringu (OBICUS) 52. voorust näitab, kuidas punase joonega näidatud toorainevarude (RMI) ja müügi suhe oli hakanud muutuma. eelmise majandusaasta kolmandas kvartalis (oktoober-detsember 2020) tõusnud. Teisisõnu, varud kuhjusid isegi kvartali jooksul, mil India oli tehnilisest majanduslangusest välja tulemas.

Diagramm näitab varude ja müügi suhet

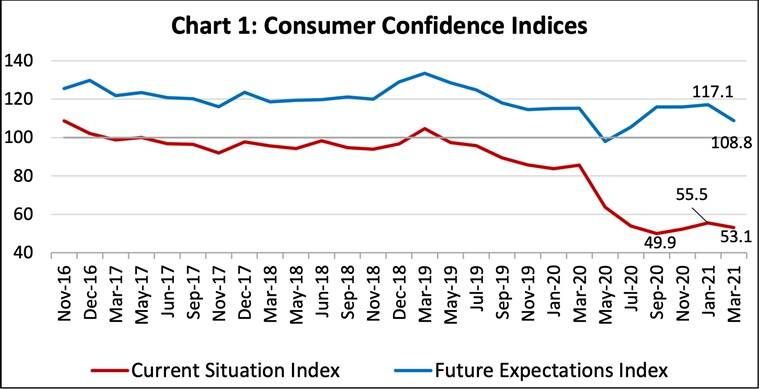

Diagramm näitab varude ja müügi suhet Pole üllatav, et kui RBI küsitles tarbijaid mitmes India linnas, leidis ta, et usaldustase on hakanud taas langema – vt allolevat diagrammi.

Diagramm näitab, et tarbijate kindlustunne hakkab taas langema

Diagramm näitab, et tarbijate kindlustunne hakkab taas langema See ei tähenda, et India majanduse jaoks on kõik sünge ja hukatus. Tõepoolest, püsiva poliitilise toetusega, nagu on näidatud RBI viimases krediidipoliitika ülevaates, ja vaktsiinide kiirema kasutuselevõtuga, võib India vältida võimalust, et 2021. aastast saab 2020. aasta kordus.

Kandke maski – hoidke end turvaliselt ja hoidke ka kõiki enda ümber.

Udit

Jagage Oma Sõpradega: